Die berufliche Vorsorge der Schweiz ist nicht frei von Rätseln. Aber wenn man sich an die Zahlen hält, ist sie nicht unergründlich. Ein Versuch, die Materie anhand

von sieben Begriffen aufzuschlüsseln.

Gesetz

Am 1. Januar 1985 war die Geburtsstunde der 2. Säule, dann trat das Bundesgesetz über die berufliche Alters- und Hinterlassenen und Invalidenvorsorge in Kraft. In

der Branche nennt man es liebevoll BVG. Im Gesetz (Artikel 8, Koordinierter Lohn) steht beispielsweise, welche Löhne obligatorisch zu versichern sind. Das Gesetz

regelt auch die Vorsorgepflicht des Arbeitgebers (Artikel 11) und äussert sich in Artikel 14 zur Höhe der Altersrente. In der Bundesverfassung schreibt Artikel

113 vor, dass alle Angestellten obligatorisch versichert sind. Selbstständige können sich freiwillig versichern. Die Wahl der Pensionskasse ist jedoch Sache des

Arbeitgebers, die 2. Säule ist also immer an den Lohn gebunden. Wer nichts verdient oder nur sehr wenig, hat auch keine berufliche Vorsorge.

Umwandlungssatz

Der Zankapfel Nummer eins in der Landschaft der 2. Säule heisst Umwandlungssatz. Für die Pensionskassen ist es ärgerlich, dass das Gesetz via den

Umwandlungssatz das minimale Leistungsversprechen vorschreibt. Der Mindestumwandlungssatz beträgt nämlich 6,8 Prozent. Also der Faktor, mit dem das

individuell angesparte Kapital von Herrn und Frau Schweizer am Tag der Pensionierung in eine Jahresrente umgewandelt wird. Für überobligatorische Leistungen

gilt der Mindestumwandlungssatz aber nur bedingt. In der Realität gibt es bei den meisten Pensionskassen tiefere Umwandlungssätze, weil 85 Prozent der

BVG-Destinatäre überobligatorische Anteile haben. Um das Obligatorium dennoch einzuhalten, führen die Kassen eine Schattenrechnung.

Parität

Die berufliche Vorsorge funktioniert nach dem Milizsystem. Jede Pensionskasse wird durch einen Stiftungsrat geführt. Dieser ist stets paritätisch besetzt,

es sitzen darin also gleich viele Arbeitnehmer-wie Arbeitgebervertreter. Zum Milizsystem gehört auch, dass der Stiftungsrat ein Ehrenamt ist. Die allermeisten

Stiftungsräte haben einen anderen Beruf, es gibt kaum Profis. Deshalb sind sie auch verpflichtet, sich permanent weiterzubilden. Bezüglich der Festsetzung

der Parameter der Pensionskasse hat das oberste Organ der Kasse weitreichende Freiheiten. Seine Verantwortung ist unteilbar. Jeder Stiftungsrat haftet persönlich

mit seinem eigenen Vermögen dafür, dass bei der Verwaltung des Vorsorgekapitals nichts schiefgeht.

Sammelstiftungsboom

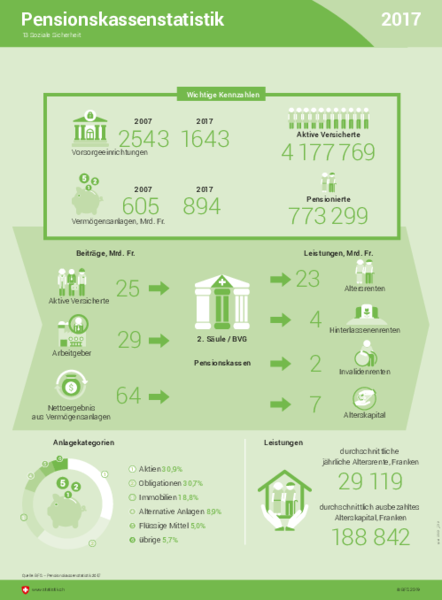

Die Zahl der Pensionskassen in der Schweiz schrumpft seit Jahren. 1997 waren es mehr als doppelt so viele Kassen wie Ende 2017, als es 1643 Vorsorgeeinrichtungen gab. Im internationalen Vergleich sind das immer noch viele, und der Prozess der Konsolidierung dürfte weitergehen. Die Zahl der Versicherten der 2. Säule wächst dagegen. Ebenfalls steigt der Anteil jener, die in einer Sammeleinrichtung versichert ist. Ende 2017 war erstmals die Mehrheit aller Versicherten

der 2. Säule einer Sammel- oder Gemeinschaftseinrichtung angeschlossen. Aufgrund ihrer Grösse haben Sammelstiftungen gewisse Vorteile in der Anlage

des Kapitals. Da die einzelnen Einrichtungen aber sehr unterschiedlich organisiert sind, lohnt es sich für die KMU, bei der Wahl der Vorsorge nicht nur auf die

Leistungsparameter zu schauen, sondern auch auf die Struktur der Kasse.

Kapitaldeckung

Der grösste Teil des Vermögens von Herrn und Frau Schweizer steckt in der Pensionskasse. Diese verwaltet es im Sinne der Versicherten und hat Vorschriften,

wie sie das Kapital anlegen darf. Beispielsweise in Aktien, Obligationen oder Immobilien. Deshalb besitzen viele Pensionskassen Wohnhäuser oder Bürogebäude.

So haben selbst Mieterinnen und Mieter, die kein Haus besitzen, via ihre Pensionskasse einen Teil ihres Vermögens in Immobilien investiert. Obligationen

werfen an den Kapitalmärkten aber kaum mehr eine Rendite ab, weil das weltweite Zinsniveau sehr tief ist. Darum investieren Pensionskassen lieber in Aktien.

Sie sind dabei aber auf Gedeih und Verderb auf gute Ergebnisse an der Börse angewiesen, um die nötige Rendite zu erwirtschaften, die sie zur Finanzierung der

Renten brauchen.

Lebenserwartung

Wir leben immer länger. Diese gute Nachricht für die Rentnerinnen und Rentner ist eine Herausforderung für Sozialversicherungen. Für die 1. Säule ist das noch

stärker ein Problem. 1990 gab es in der AHV noch vier Erwerbstätige pro Rentner, 2040 werden es gemäss der Prognostik des Bundes noch zwei Komma

zwei Erwerbstätige sein. Die Sozialversicherungen werden also entsprechend teurer, je länger wir leben. Beim Design der AHV bezogen Neurentner im Schnitt

13 Jahre lang eine Altersrente. Heute leben sie im Durchschnitt über 24 Jahre als Rentnerinnen und Rentner. Da braucht es keinen Mathematiker, um auszurechnen,

dass diese Rechnung einzig dank der Zuwanderung von jungen Arbeitskräften bisher aufgehen konnte.

Rentenalter

Im Gegensatz zur AHV, wo in der Schweiz das allgemeine Pensionsalter 64 für Frauen und 65 für Männer gilt, gibt es in der 2. Säule mehr Bewegungsfreiheit. Die

Pensionskassen können im Reglement ein anderes ordentliches Referenzalter festsetzen. Dies ermöglichte in vergangenen Zeiten viele Frühpensionierungen.

Heute nutzen viele Kassen diesen Spielraum, um älteren Mitarbeitenden zu ermöglichen, freiwillig länger zu arbeiten.